就職

新社会人としての生活がスタート。

でも、はじめはなにかとお金がかかるもの。

お金に関する知識を身に付けて、将来に向けた準備をはじめましょう!

収入と支出を管理しよう

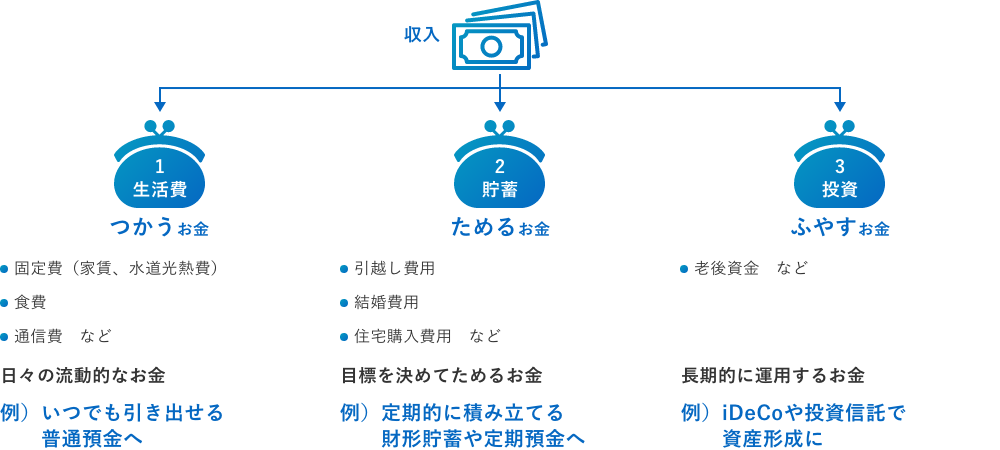

収入は「3つの財布」に

わけて考えよう

収入は「生活費(つかうお金)」「貯蓄(ためるお金)」「投資(ふやすお金)」の「3つ財布」にわけて考えて、それぞれの目的に沿ってお金を管理しましょう。

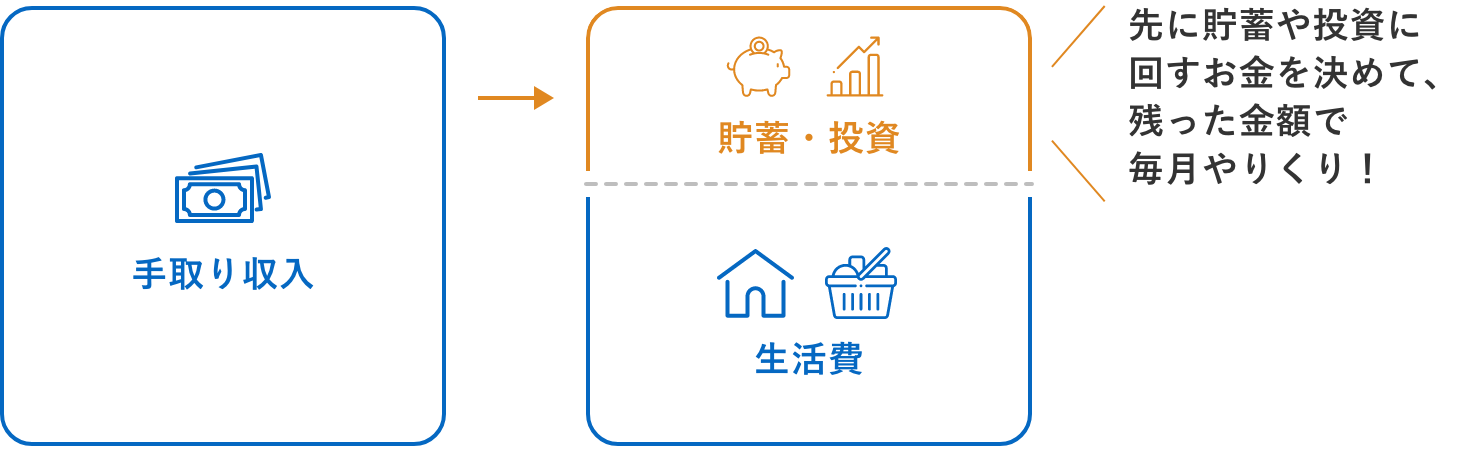

貯蓄のお金は"先取り"して、

貯蓄する習慣を身につけよう

貯蓄のコツは、収入から貯蓄や投資に回すお金を「先取り」して、残ったお金を生活費にすることです。最初から“ないお金”として扱うことで、残ったお金の範囲内でやりくりするようになり、貯蓄の習慣が身につきます。

- 手取り収入-支出

=貯蓄・投資に回すお金 - 手取り収入-貯蓄・投資

=つかえるお金

【参考】

〈ろうきん〉の口座でも、

スマホ決済サービスってつかえるの?

最近、お買い物などで見かけたり、耳にすることも増えた「キャッシュレス」。

「キャッシュレス」とは、現金ではなく、クレジットカードやデビットカード、ICカード(電子マネー)などを利用して決済する方法のことをいいます。

「キャッシュレス」が広がりつつある中で、新しい決済の方法として注目されているスマホ決済サービス。もちろん、〈ろうきん〉の口座も連携可能です!スマホさえあれば簡単に一瞬で支払いができる上、ポイント還元などおトクな点もあるスマホ決済サービスを利用してみませんか?

-

ろうきんでも!

スマホ決済サービスと口座連携(ろうきん連合会サイトへ移動します)

毎月の収入と支出を管理するためには、自分にとって使いやすい口座を持つことが大切です。〈九州ろうきん〉普通預金のキャッシュカードは、街のコンビニ・ショッピングセンター・ゆうちょ銀行などのATMもご利用いただけ、手数料もおトクです。また、「ろうきんアプリ」や「ろうきんダイレクト」を活用すると、スマホで口座の取引履歴や残高を照会でき、簡単に口座管理ができます。

〈ろうきん〉からのおススメ

長期的な視点でお金を育てよう

大きなライフイベントに

かかるお金はどのくらい?

これから先の人生には、さまざまなライフイベントが待っています。それぞれどのぐらいの費用が必要になるのかをみてみましょう。

結婚

平均

343.9万円

結婚費用(挙式、披露宴・ウエディングパーティ)

出典:「ゼクシィ 結婚トレンド調査2024調べ」

住宅購入

平均

6,188万円

注文住宅建築+土地購入

出典:国土交通省住宅局「令和6年度 住宅市場動向調査」

教育

子ども1人あたりの教育費総額約

約1,075万円

幼稚園から高校まで公立、

大学は国公立大学の場合

出典:文部科学省「令和5年度 子供の学習費調査」、

日本政策金融公庫「令和3年度 『教育費負担の実態調査結果』」

に基づき九州ろうきんで作成

セカンドライフ

月平均

約23.9万円

夫婦2人分の最低日常生活費

出典:生命保険文化センター『2025(令和7)年度 生活保障に関する調査(速報版)』

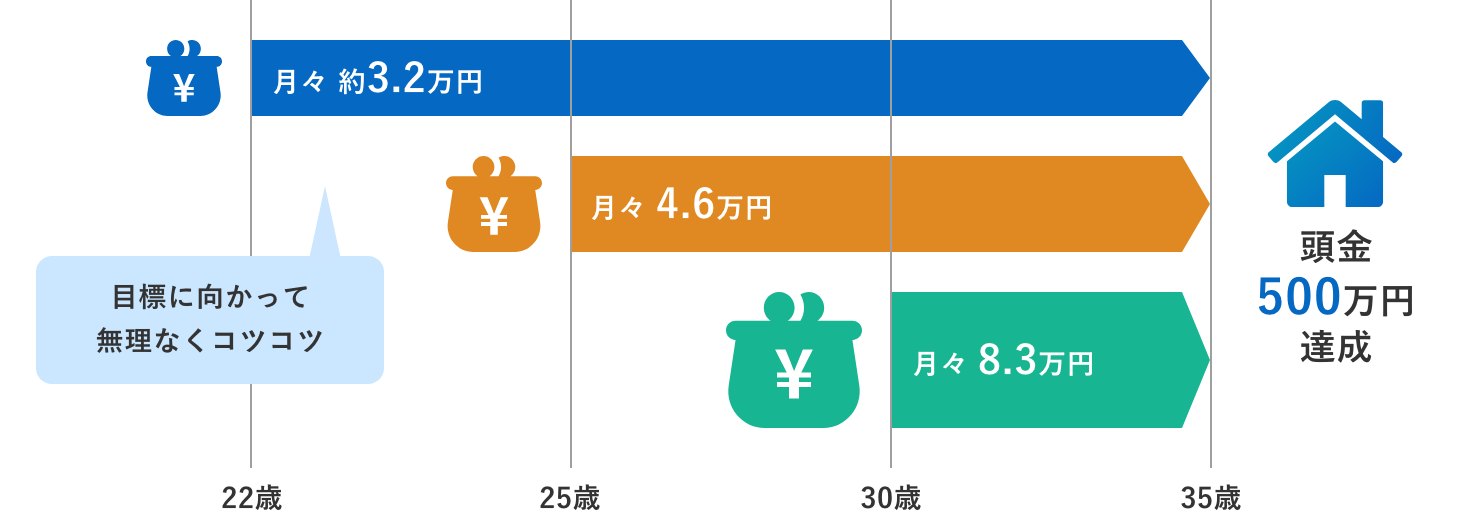

お金は早めに無理なく「ためる」

貯蓄する目的や目標額がある場合は、早めに貯蓄を開始することがおすすめです。貯蓄期間が長くなれば、毎月の貯蓄額を抑えることができるので、無理なくためることができます。

例えば5,000万円の住宅購入の頭金として、

購入金額の10%、500万円を35歳までに準備しようとした場合

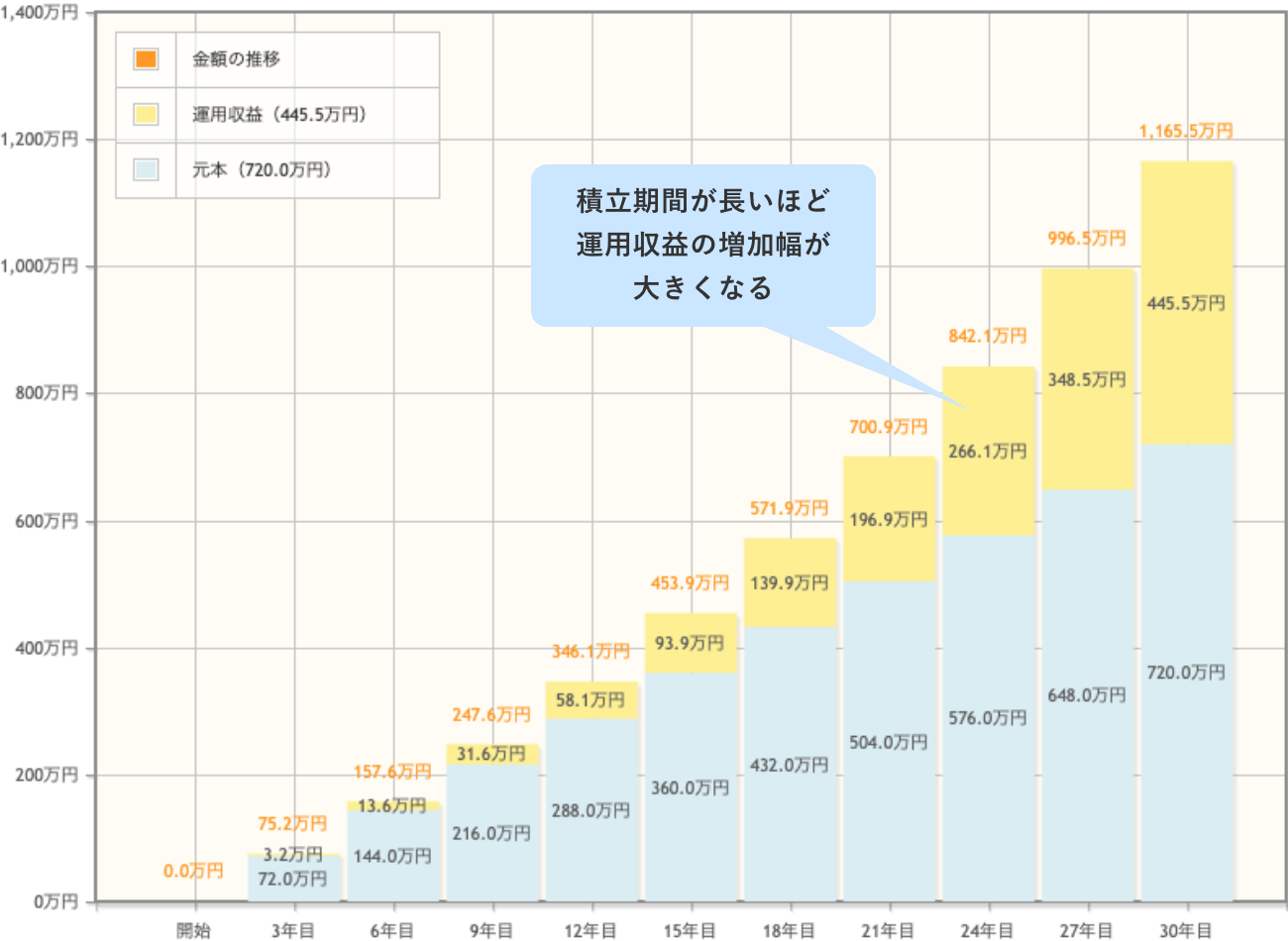

資産運用は少額からスタートして

長期投資の効果を得よう

老後資産など、準備期間に余裕がある場合には、預金ではなく投資することも検討しましょう。若いうちから毎月少額ずつ投資することで、長期投資の効果を得られます。

例えば投資信託を毎月2万円30年間投資した場合

毎月2万円、年3%の利回りで運用した場合、投資期間10年では280万円弱ですが、投資期間30年では1,165万円になります。

- 手数料や税金などは考慮していません。

- 将来の運用成果を約束するものではありません。運用によっては損失が発生する場合もあります。

将来に向けて少額からコツコツとためることがポイントです。貯蓄が苦手な方は、給料天引で自動的に積み立てができる財形貯蓄などがおすすめです。

老後資金など、使う時期が先になる資金は、積立投資によって資産をふやすことも検討しましょう。

正しい知識で

マネートラブルを回避しよう

自立した消費者になるためには、お金に関する知識や判断力「金融リテラシー」の向上が大切です。

〈九州ろうきん〉では、新社会人の皆さまの「生活防衛」を目的とした消費者教育を行っています。

〈ろうきん〉からのおススメ

(全国労働金庫協会サイトへ移動します)

各商品に関するご相談・

お問い合わせはこちらから

電話でお問い合わせ

お客さまサービス室

0120-796-210

受付時間:平日9:00~17:00

(土・日・祝日・12/31~1/3を除きます)